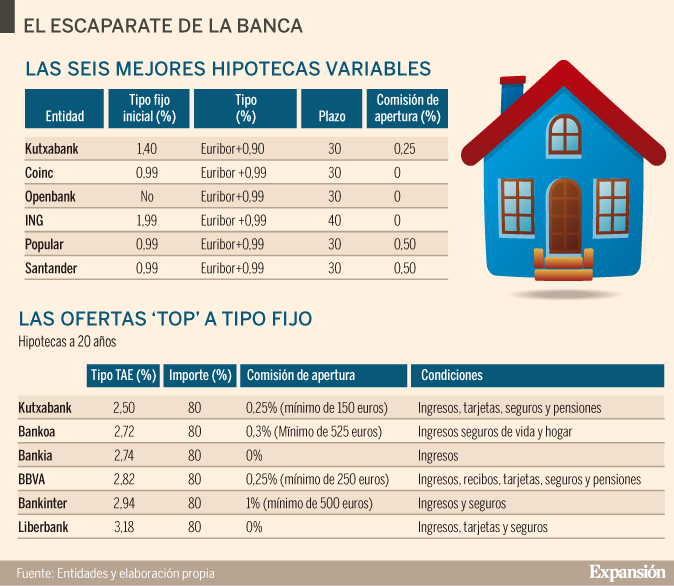

Si algo se ha caracterizado 2014 ha sido porque la banca ha vuelto a su negocio tradicional de prestar. El crédito hipotecario ha vivido un boom estos meses, lo que ha desatado una pequeña guerra sobre los diferenciales. Si antes, los bancos ofrecían diferenciales sobre euríbor que superaba el 3%, ahora las mejores ofertas están por debajo del 2% y en ocasiones roza el 1%.

Sin embargo, en muchas ocasiones no son asequibles, especialmente porque las entidades buscan clientes solventes, a través de una mayor vinculación y con unos ingresos mínimos que van desde los 2.000 euros hasta los 4.500 euros. Tradicionalmente, la banca online era la que mejores ofertas tenía, ¿pero sigue siendo así? Finanzas.com analiza las cuatro mejores hipotecas del mercado.

...a bajar hasta el 0,5% TAE. Un recorte del 0,20% que el banco justifica por seguir "en un entorno de continuas bajadas de los tipos de interés" y "para adaptarnos a este escenario".

Desde que el pasado mes de septiembre el Banco Central Europeo (BCE) llevara las tipos oficiales al mínimo histórico del 0,05%, los recortes en las remuneraciones al ahorro se han acelerado y parece que continuarán el próximo año, en un entorno prolongado de tipos bajos. Tanto los tipos medios de los depósitos bancarios como los de las cuentas a la vista marcan ya niveles mínimos históricos, por debajo del 1%, de acuerdo con los datos disponibles en el Banco de España. Según los expertos, la tendencia es a la baja y las rentabilidades serán prácticamente nulas en los próximos meses.

De momento, ING Direct mantiene la remuneración del 2% TAE en su depósito a tres meses, que se contrata automáticamente al abrir una Cuenta Naranja. Después, y también de forma automática, el capital y los intereses generados pasan a la Cuenta Naranja, con una rentabilidad mes a mes que desde enero será del 0,5% TAE.

En paralelo al recorte de las rentabilidades de los depósitos y las cuentas de ahorro, las entidades... Leer más ...

Con referencia al Euribor yo tampoco había vista nada tan alto, pero si que he visto hipotecas referenciadas a otros indices (el de Bancos o el de Cajas) mas un diferencial del 1%.

Como esos indices son un par de puntos o tres, mas altos que el Euribor, el interés a pagar viene a ser parecido al que dices.

Si bien el valor del IRPH, es mayor que el Euribor, tiene la ventaja de no ser tan variable en el tiempo, gozando de una mayor estabilidad.

El IRPH es más remiso que el Euribor en subidas y bajadas. Los movimientos y variaciones son más suaves y el valor es más alto que el Euribor. Generalmente el valor del EURIBOR esta por debajo del IRPH. En el período Enero 2000 a Octubre 2008, resultó más conveniente hipoteca a EURIBOR +0,433 que a IRPH +0.

En fin, podemos sacar la siguiente conclusión: el indicador más utilizado es también el más conveniente: el euribor. Aunque todo depende del diferencial

Mi consejo es EURÍBOR pero vigilar con el diferencial que firmais (podría ser más rentable un IRPH+0)... Os recuerdo que durante le 2008, el máximo alcanzado por el euribor fue el día 2 de octubre que consiguió llegar hasta el... Leer más ...

En primer lugar, las entidades financieras sufrirían una pérdida evidente si el embargo se produjera en cualquier momento de tendencia a la baja de los precios de los inmuebles, o de dificultades para la venta de los mismos. De forma que se daría la situación de encontrarse con viviendas por debajo del valor de la deuda viva del cliente.

Por otro lado, y claramente relacionada con la anterior, ante esta expectativa de posibilidad de pérdida, las entidades financieras incrementarían sus márgenes comerciales para poder paliar esta situación. Ello nos llevaría a un escenario de comisiones más elevadas y diferenciales sobre el Euribor, también, más elevados. En definitiva, a un escenario de hipotecas más caras.

Pero no sólo eso, también nos encontraríamos con que la financiación máxima que estarían dispuestas a ofrecer las entidades financieras sería mucho menor que hasta ahora. Es decir, si hasta ahora estábamos acostumbrados al 80%, como mínimo, ahora tendríamos que empezar a hablar de un mínimo del 60%.

...en pago, se produciría un equilibrio en forma de filtro para aquellas personas sin poder adquisitivo necesario para poder comprar una vivienda, evitando casos de ruina familiar, como hemos estado viendo durante toda esta crisis.

Inconvenientes de la dación en pago

En primer lugar, las entidades financieras sufrirían una pérdida evidente si el embargo se produjera en cualquier momento de tendencia a la baja de los precios de los inmuebles, o de dificultades para la venta de los mismos. De forma que se daría la situación de encontrarse con viviendas por debajo del valor de la deuda viva del cliente.

Por otro lado, y claramente relacionada con la anterior, ante esta expectativa de posibilidad de pérdida, las entidades financieras incrementarían sus márgenes comerciales para poder paliar esta situación. Ello nos llevaría a un escenario de comisiones más elevadas y diferenciales sobre el Euribor, también, más elevados. En definitiva, a un escenario de hipotecas más caras.

Pero no sólo eso, también nos encontraríamos con que la financiación máxima que estarían dispuestas a ofrecer las entidades financieras sería mucho menor que hasta ahora. Es decir, si hasta... Leer más ...

...seguros de todo tipo con ellos

- y no podía faltar pagar alguna comisión por todo el morro...

Me imagino que por aquí andaría el cliente modélico que todo banco querría para él. Gente que les dé mucho dinero, vinculada por todos los lados y que les suponga poco gastos. Para mi ese es mi cliente perfecto y el peor cliente es el que abunda por este foro. Gente que no paga o se niega a pagar comisiones de ningún tipo, gente que no se casa con ninguna entidad (si me dan 0.5 más en otra entidad, adiós muy buenas...)...

Mi idea (se que es absurda) es que creo que debajo de nuestro DNI tenemos unas estrellitas (como las del nick en nuestro foro, para que os hagais una idea) y allí les marca cómo somos. Evidentemente con tu dni tienen acceso a todos tus productos y vinculaciones pero creo que a modo visual tienen que tener algo muy rápido , tan sencillo cómo lo que explico, para etiquetarnos sin tener que hacernos una investigación profunda. Esa es mi teoría absurda. Vosotros creeis en mi teoría? No creeis en algo similar a las estrellitas de nuestro foro?. Bueno pues eso que me picaba la curiosidad de haceros la consulta.

Ayer discutía con mi mujer y ella decía que los buenos... Leer más ...

...es decir, para las viviendas de vpo de los últimos planes de vivienda. el nuevo tipo de interés aplicable a los préstamos concedidos durante el Plan de Vivienda 2005-2008 pasa al 4,01%, frente al 5,09% anterior (su aplicación serán a partir del próximo vencimiento)

este tipo de interés se calcula con el resultado de la media del irph de los tres últimos meses multiplicado por un coeficiente reductor del 0,917. aunque la fórmula se creó para que beneficiase a los propietarios de vpo, en la actualidad, pasarán a pagar más que los que tienen euribor, que está ya por debajo del 2%

el gobierno señala en su nota que "La revisión se realiza en este momento para que los adjudicatarios de vivienda protegida puedan beneficiarse de la rebaja de los tipos de interés registrada en el mercado en los últimos meses. Así, la actualización beneficiará a unos 600.000 adjudicatarios de vivienda protegida, que en la mayoría de los casos, no habrían conseguido una mejora, sino incluso un incremento de sus cuotas si la revisión se hubiese realizado en el primer trimestre del año, tal como se ha hecho en ejercicios anteriores"

El nuevo tipo, prosigue la nota, significará por ejemplo que... Leer más ...

Lluvia de descuentos hipotecarios

Bancos y cajas compiten por arrebatar a la competencia a sus mejores clientes con ofertas tentadoras si domicilian la nómina

El Euríbor se ha colocado esta semana en niveles en torno al 1,8%. En marzo, la media de este indicador aplicado a los tipos hipotecarios marcará un mínimo desconocido hasta ahora, al situarse por debajo del 2%.

María Rivera, de 44 años, es cotitular junto a su marido de un crédito hipotecario por importe superior a 65.000 euros, por el que paga al mes 650 euros. Su entidad le aplica un tipo de interés del 6,11%. La última revisión del precio de su préstamo se produjo en octubre, y tomó como referencia el Euríbor de septiembre, entonces en el 5,38%. Durante los próximos seis meses, hasta octubre de 2009, no se le ajustará el tipo de interés de su hipoteca.

María Rivera ha dejado pasar los últimos meses sin hace nada al respecto. Pero acaba de decidir que es hora de ir a su banco, empezar a negociar o incluso buscar otras alternativas de financiación. Tiene domiciliadas dos nóminas en la entidad, hace un gasto considerable con tarjetas de crédito, ha contratado un seguro del hogar y otro de vida y nunca ha dejado... Leer más ...

No nos hacemos responsables de las opiniones aqui vertidas por los usuarios, ni de su veracidad ni de su intención. Aviso Legal

Todos los logos y contenidos de este Portal son propiedad de Ofertas Bancarias o de sus respectivas marcas. Queda prohibida su reproducción sin previa petición de permiso.

No somos responsables de la veracidad de la información. Toda la información contenida en nuestro portal se brinda sin ninguna garantia de autenticidad.

Tema:

Tema:  Foro:

Foro:

Foro:

Foro:

Foro:

Foro: