...o no se está obligado a hacerlo? Si no se hace el 720 ¿no se pagaría ningún impuesto por los rendimientos por haber invertido menos de 50K o se está obligado a declararlo en el modelo clásico 100 de la declaración de la r3nta?

¿si se declara en el 720 (si es mayor a 50K) no se declara en el modelo 100?

Un saludo

No, no hay mayor riesgo, puesto que la cobertura viene de los estados y por ende dependiente del Banco Central, No existe mayor riesgo que tenerlo en el Santander, aunque en caso muy muy extremo, puedan tardar algunas semanas en devolver en caso de quiebra y guerra nuclear...

El 721 (es un modelo informativo de tus activos en el extranjero si superan los 50K a fecha de 31 de diciembre.) En ese Mod, NO se pagan impuestos, ya que es simplemente INFORMATIVO.

Pagarás impuestos por los rendimientos que tengas (ya sea en el extranjero o en España), La norma dice que debes DECLARAR desde el Primer Céntimo que ganes....

La únca diferencia notable es que que los banco españoles y con sucursal en España (IBAN ES), práctican retención y NO deben incluirse en el 721, (puesto que no son extranjeros).

Por contra, en los IBAN extrajeros (normalmente... Leer más ...

...o no se está obligado a hacerlo? Si no se hace el 720 ¿no se pagaría ningún impuesto por los rendimientos por haber invertido menos de 50K o se está obligado a declararlo en el modelo clásico 100 de la declaración de la r3nta?

¿si se declara en el 720 (si es mayor a 50K) no se declara en el modelo 100?

Un saludo

No, no hay mayor riesgo, puesto que la cobertura viene de los estados y por ende dependiente del Banco Central, No existe mayor riesgo que tenerlo en el Santander, aunque en caso muy muy extremo, puedan tardar algunas semanas en devolver en caso de quiebra y guerra nuclear...

El 721 (es un modelo informativo de tus activos en el extranjero si superan los 50K a fecha de 31 de diciembre.) En ese Mod, NO se pagan impuestos, ya que es simplemente INFORMATIVO.

Pagarás impuestos por los rendimientos que tengas (ya sea en el extranjero o en España), La norma dice que debes DECLARAR desde el Primer Céntimo que ganes....

La únca diferencia notable es que que los banco españoles y con sucursal en España (IBAN ES), práctican retención y NO deben incluirse en el 721, (puesto que no son extranjeros).

Por contra, en los IBAN extrajeros (normalmente... Leer más ...

Antes de nada no se trata de ningún chiriguinto, ni estructura Ponzi... informaros bien antes de dar una opinión.

Es una fintech, (estilo gestora de fondos), tiene muchos productos de inversión. El más conservador es la cuenta de ahorro.

Dan un tipo variable (ahora están dando el 3% en Euros y 4,5% en USD y se mueve al son de los tipos), tu haces aportaciones desde 1000€ y va generando dichos intereses.

No existe penalización por salida, ni vinculación.

NO es una cuenta bancaria, es una CARTERA o un Fondo Monetario. PERO ESTÁ CUBIERTA POR EL FOGAIN (FONDO DE GARANTÍA) por 100.000 €, por lo que NO EXISTE RIESGO DE PERDIDA POR QUIEBRA....

Lo bueno es que no tienen que tributar hasta que lo rescates, el interés compuesto funciona diariamente. No tiene plazos, ni penalizaciones. Si ves que los tipos empiezan a caer puedes retirarlo tras unos días desde que lo solicitas. El intereses que ofrecen es Neto tras una comisión que aplican.

No es mala opción para los que tengan USD y para los que quieran algo más que un 2 y pico en Euros..

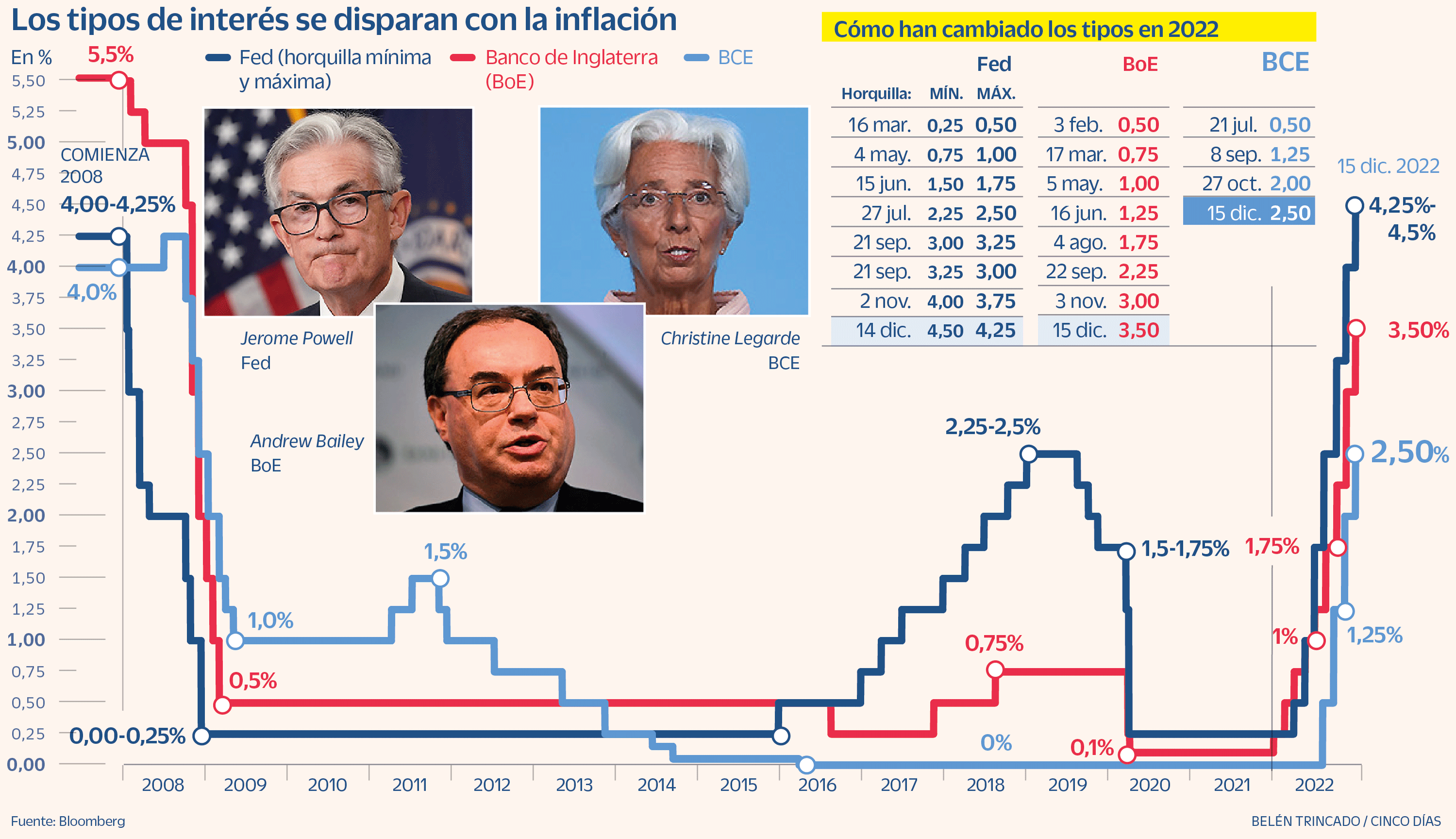

El BCE sube tipos medio punto y anuncia alzas "significativas" en 2023

El precio del dinero se eleva al 2,5%, máximos de finales de 2008.

El BCE ha decidido hoy su cuarta subida de los tipos de interés en el año, tras la que el precio del dinero en la zona euro queda en el 2,5%. Eleva los tipos en medio punto, según lo previsto por el mercado, y afloja ligeramente el endurecimiento de su política respecto a meses atrás, después de aumentar tipos en 75 puntos básicos por dos veces consecutivas. Desde el mes de julio, el alza acumulada es de 250 puntos básicos, un acelerón que deja el coste del dinero en máximos de finales de 2008, poco después de la quiebra de Lehman Brothers. Pero que no va a ser ni mucho menos el punto final.

...decides por un producto, puedes empezar probando a invertir con una parte pequeña de tu capital y ver cómo va. Hay que tener suerte cuando entras y cuando sales de la inversión porque hay muchas variables incontrolables como las guerras, pandemias, crisis, estafas,... Nadie tiene una bola de cristal y el futuro siempre es incierto.

Antes se decía que los bancos no perdían ni quebraban hasta que se rescataron las cajas de ahorros reconvertidas en bancos o quebró el Banco Popular (en Japón habían quebrado grandes bancos en los 90 y en España se intervino Banesto, o la quiebra de Eurobank en 2003). También se decía que los precios de los pisos no bajaban nunca...hasta que llegó la crisis de las subprime y ha habido caídas del 30 al 70%. Pues ahora están de modas las Cryptos, y a mucha gente les va bien, pero nadie te puede asegurar cuánto tiempo durará, porque el futuro no lo conoce nadie.

A Fray Soy poca fé le doy, y de Fray Fue menos me fié!

Cualquier exchange, tipo coinbase, BInance, Kukoin, Crypto.com, son plataformas CENTRALIZADAS son como bancos, (ellos custodian tus fondos), si ellos quiebran, podrías perder tus fondos....

En cambio con las DEX son plataformas en las cuales conectas tus Wallet que tienes tú bajo tu custodia. Tú eres el único responsable de su seguridad y ninguna quiebra te afectaría ya que TU eres dueño de tus fondos y TU los custodias.

En Dex no hay riesgo de quiebra. Con tus cryptos Tu puedes hacer Staking por ejemplo y ganar un interés , depende del token y de la cadena podrás obtener una rentabilidad u otra, también dependerá cual es el fin de ese stake, para validar transacciones o para aportar liquidez o para ofrecer préstamos....

Tú eres dueño y tienes la posesión de esos token.

Con CEX = plataformas CENTRALIZADAS, tu confías tus fondos a una entidad privada como un banco, y según sus condiciones ofrecerán una rentabilidad u otra, Aquí tenemos que asumir el riesgo de custodia.

Ahora bien, estas empresas CEX tipo BInance, Crypto.com, Celsius, o similar suelen dar una rentabilidad muy buena depende del... Leer más ...

...cero, y se limita a la bancarrota del custodio, que si lo tienes en Dex , ese riesgo desaparece, ya que no te pueden quitar tus keys.

Pensar o comparar los timos piramidales con las cryptos siempre viene de los que no saben mucho cómo funcionan las cryptos....

Las cryptos están todavía en su primera fase o segunda , su adopción aunque va aumentando es muy escasa para el común de los ciudadanos, y esa toma de posiciones supone cobrar un extra de rentabilidad.

Como digo el 12% lo están dando muchas plataformas en establecoin, donde el riesgo se limita básicamente a la quiebra de la plataforma, para eso hay que saber dónde meterse.

Ojo, esto no tiene nada que ver con las plataformas en las cuales les das tu dinero y promete una rentabilidad del 1% diario y demás haciendo trading.....

Las rentabilidades de las que hablo se obtienen básicamente en Staking y lending COLATERIZADO,

El dinero Fiat será para los pobres y el dinero cryptos para los ricos.

Toda la publicidad negativa de las cryptos están basadas en que el actual sistema y gobiernos no quieren oír hablar de cryptos.....

Como digo, hablar de rumasa, filatelia acerca de las cryptos denota no mucho... Leer más ...

...cero, y se limita a la bancarrota del custodio, que si lo tienes en Dex , ese riesgo desaparece, ya que no te pueden quitar tus keys.

Pensar o comparar los timos piramidales con las cryptos siempre viene de los que no saben mucho cómo funcionan las cryptos....

Las cryptos están todavía en su primera fase o segunda , su adopción aunque va aumentando es muy escasa para el común de los ciudadanos, y esa toma de posiciones supone cobrar un extra de rentabilidad.

Como digo el 12% lo están dando muchas plataformas en establecoin, donde el riesgo se limita básicamente a la quiebra de la plataforma, para eso hay que saber dónde meterse.

Ojo, esto no tiene nada que ver con las plataformas en las cuales les das tu dinero y promete una rentabilidad del 1% diario y demás haciendo trading.....

Las rentabilidades de las que hablo se obtienen básicamente en Staking y lending COLATERIZADO,

El dinero Fiat será para los pobres y el dinero cryptos para los ricos.

Toda la publicidad negativa de las cryptos están basadas en que el actual sistema y gobiernos no quieren oír hablar de cryptos.....

Como digo, hablar de rumasa, filatelia acerca de las cryptos denota no mucho... Leer más ...

...como puede dar un euro digital un 12% y el euro Fiat 0%?

Pues porque existe mucha demanda de cryptos estables porque son utilizada para entrar y salir de otras cryptos como BTC o ETH, Esa demanda se satisface en los pools de liquidez de muchos DEX, lo cuáles generan rentabilidad muy superiores que hacen posible que puedan ofrecer un 12% ....

Y que problema o riesgo hay en tener euros digitales ?

Pues NO están cubiertos por el Fondo de garantía del BCE, lo cual para algunos eso ya puede ser un problema....

Por tanto , no hay riesgo de devaluación, sino de quiebra de la empresa donde tengas depósitados esos Euros digitales....

Para ello, cada uno de hacer su DYOR. do your own research.

Lo que está claro es que en los próximos años, unos perderán vía inflación de forma segura si no se mueven....y un 12% anual con liquidez total y sin bloqueo es muy tentador

Pues es alentador. Nunca había comprado en esta tienda, Porque Yo NO Soy tonto, ah no el que esa es la prima hermana....

Las opiniones de esta cadena de tiendas son bastante preocupantes,, productos caros, desatención al cliente, servicio postventa nulo o malísimo.

Esta cadena parecía que estaba en quiebra y cualquier día de estos dan el cerrojazo.

Espero que el Santander responda en esta situación, aunque por quiebra no creo que cubran los pagos, ...

En el Twitter dicen tras mi pregunta del sábado que ya se pondrán en contacto conmigo...pero viendo que hay gente que tras 40 días no han resuelto su problema.... Leer más ...

No nos hacemos responsables de las opiniones aqui vertidas por los usuarios, ni de su veracidad ni de su intención. Aviso Legal

Todos los logos y contenidos de este Portal son propiedad de Ofertas Bancarias o de sus respectivas marcas. Queda prohibida su reproducción sin previa petición de permiso.

No somos responsables de la veracidad de la información. Toda la información contenida en nuestro portal se brinda sin ninguna garantia de autenticidad.

Tema:

Tema:  Foro:

Foro:

Foro:

Foro:

Foro:

Foro: